「相続税と贈与税、どちらを選ぶべきか悩んでいませんか?」

相続や財産移転の場面では、税率や控除、手続きの違いが複雑に絡み合い、判断を迷わせます。たとえば、相続税は【法定相続人の数】や【遺産総額】によって大きく変動し、基礎控除は「3,000万円+600万円×法定相続人の数」で計算されます。一方、贈与税は年間【110万円】の非課税枠や「相続時精算課税制度」など多彩な特例が用意されていますが、死亡前7年以内の贈与は相続財産に加算されるなど最新の法改正が影響します。

「想定外の税負担や手続きの煩雑さで後悔したくない…」「損をせず賢く財産を残したい」という不安は多くの方が抱えるものです。

本記事では、民法・税法上の違いから課税タイミング、土地や不動産をめぐる評価方法、令和6年度以降の最新制度改正ポイントもふまえ、事例や数値データを交えて徹底解説します。

最後まで読むことで、あなたに合った最適な選択肢と具体的な節税ポイントが明確になります。「知らずに放置すると数百万円単位の損失につながるケースもある」ため、ぜひご自身の状況と照らし合わせてご活用ください。

相続税と贈与税の違いを徹底解説|基礎概念・法律・税務上の仕組み【完全解析】

相続と贈与の定義および課税の根拠とは―民法・税法上の違いと課税対象範囲を体系的に解説

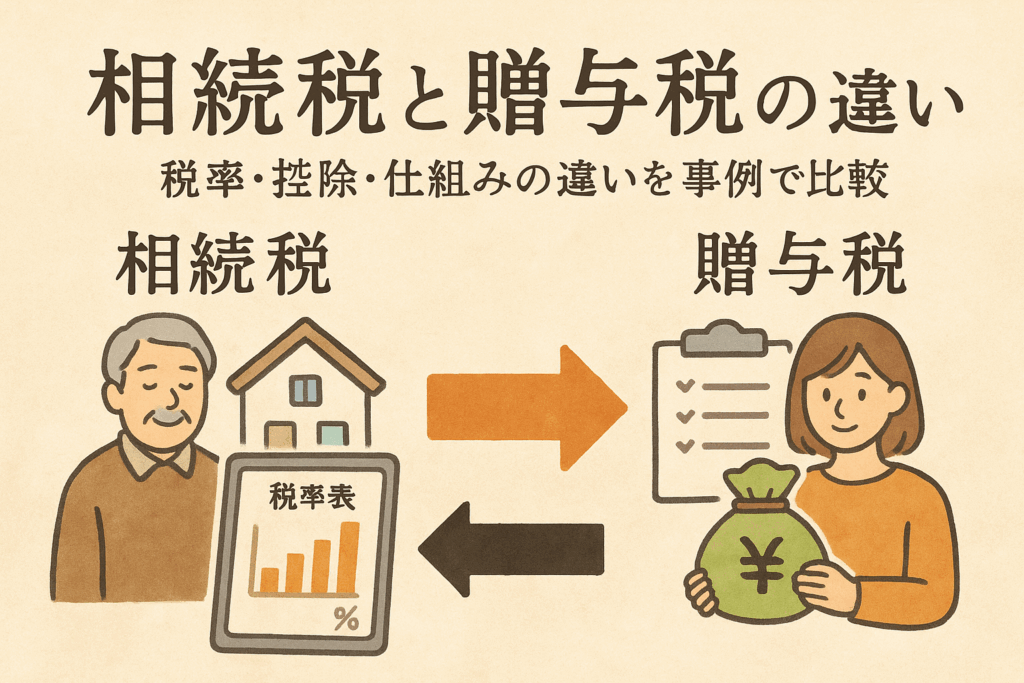

相続税と贈与税はいずれも財産移転にかかる税金ですが、その仕組みや根拠には大きな違いがあります。相続は本人の死亡によって財産が遺族や法定相続人に移転することで発生し、民法や相続税法によって規定されています。贈与は、生前に本人の意思で無償で財産を譲り渡す行為を指し、民法および贈与税法で定義されています。

一般的な課税対象の比較は以下の通りです。

| 税種 | 課税根拠 | 主な課税範囲 |

|---|---|---|

| 相続税 | 相続税法 | 死亡に伴い相続・遺贈された財産 |

| 贈与税 | 贈与税法 | 生前に無償で贈られた財産 |

それぞれ、現金・株式・不動産・生命保険金など幅広い財産が対象ですが、対象となるタイミングや範囲に法的な相違点が存在します。

課税タイミングや納税義務者の違いに注目―相続は死亡時、贈与は財産移転時のポイントを明確に

相続税は被相続人の死亡時に発生する税金で、法定相続人や受遺者が納税義務者となります。贈与税は、財産を受け取るたび、毎年贈与を受けた本人が申告・納税します。

主な違いをわかりやすく整理すると次の通りです。

- 相続税

- 発生時期:被相続人の死亡時

- 納税義務者:相続人・受遺者

- 申告期限:死亡を知った翌日から10カ月以内

- 贈与税

- 発生時期:財産の贈与を受けた時点

- 納税義務者:受贈者本人

- 申告期限:翌年2月1日~3月15日

両者は「課税タイミング」「納税者」「申告期限」が大きく異なる点が特徴です。

相続・贈与それぞれで課税対象となる財産の範囲―現金・不動産・有価証券・生命保険など財産ごとの税務注意点

相続も贈与も、現金・預貯金・不動産・有価証券・生命保険などが課税対象です。ただし、生命保険金には非課税枠があるなど、財産の種類による税務上の取り扱いに違いがあります。特に不動産は評価額の計算が重要となるため、専門的な知識が必要です。

主な課税財産と注意点

- 現金・預貯金:単純に金額分が課税対象

- 不動産:路線価や固定資産税評価額で算定

- 有価証券:時価ベースで評価

- 生命保険金:一定額までは非課税(例:500万円×法定相続人の数)

財産ごとの評価および控除制度、非課税枠を正しく理解し、適切な申告・節税につなげることが大切です。

生前贈与と遺産相続をめぐる違い―生前に贈る場合・死亡後の移転ケースと実務活用例

生前贈与は、財産の一部または全部を生きているうちに贈る方法です。最大のポイントは、年間110万円までの贈与については非課税となる「暦年贈与」が活用できることです。さらに住宅取得資金の特例や相続時精算課税制度など、目的や金額に応じて特別控除や優遇制度も利用できます。

一方、相続が発生した場合には、贈与税と異なり基礎控除額が「3,000万円+600万円×法定相続人の数」と大きく、税率も累進課税で10%~55%です。贈与した財産が死亡前3年以内の場合は「生前贈与加算」として相続税の対象になるなど注意点もあり、どちらが有利かは財産規模や家族構成によって異なります。

ライフプランや節税対策を検討する際は、それぞれの税制の特徴や控除・特例制度を十分に理解し、最適な方法を選択することが重要です。

相続税や贈与税の税率・計算式・控除徹底比較【税額シミュレーション事例付き】

相続税は累進課税・基礎控除・配偶者控除がカギ―法定相続人制度や配偶者控除など実務に直結する仕組み

相続税は、遺産を受け取る相続人が対象となる税金です。特徴は累進課税制度で、取得する遺産が多いほど税率が上がります。課税対象は主に死亡による遺産の相続時に発生し、基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます。配偶者には配偶者控除があり、法定相続分または1億6,000万円まで非課税となります。

| 項目 | 相続税 |

|---|---|

| 税率 | 10~55%(累進課税) |

| 基礎控除額 | 3,000万円+600万円×法定相続人 |

| 配偶者控除 | 最大1億6,000万円まで非課税、または法定相続分まで非課税 |

| 納税期限 | 相続開始から10ヵ月以内 |

配偶者のほか、未成年者や障がい者にも特別な控除規定が設けられてます。制度利用には相続人の関係や財産の種類、配分にも注意が必要です。

贈与税の課税方式とは―暦年課税・相続時精算課税の違いと年間110万円控除・2,500万円特別控除の解説

贈与税は生前に財産を譲り受けた場合に課される税金です。主な課税方法は暦年課税と相続時精算課税制度の2種類があります。

| 課税方式 | 控除額 | 特徴 |

|---|---|---|

| 暦年課税 | 年間110万円 | 1年間の贈与合計額が110万円以下なら非課税 |

| 相続時精算課税 | 2,500万円 | 60歳以上の親から20歳以上の子等へ。2,500万円まで非課税、その後20% |

暦年課税は、毎年贈与額が110万円以下なら申告不要ですが、超えると累進税率(10%~55%)が適用されます。一方、相続時精算課税は将来の相続発生時に贈与分を合算し、相続財産として清算します。

暦年課税における「7年ルール」と優遇措置―死亡前7年以内の加算や最新の法令対応ポイント

暦年課税には7年ルールが導入されています。被相続人が亡くなる前7年以内の贈与は、相続財産に加算されて相続税が計算されます。この制度によって生前贈与を繰り返しても、死亡直前の大きな贈与が税負担軽減につながらないよう調整されています。

- 適用期間:死亡前7年以内の贈与が対象

- 一部例外:配偶者控除や住宅資金贈与などは条件緩和あり

- 最新の法改正では、贈与から7年を越えていれば加算されなくなります

生前贈与は早くから計画し、長期的な対策を講じることがポイントです。

暦年贈与の使い方と実務上の注意点―連年贈与・名義預金・通帳管理での失敗防止ポイント

暦年贈与を効果的に活用するには、贈与契約書の作成や資金移動記録をしっかり残すことが重要です。親から毎年決まった額を贈与した場合でも、実態がないと「名義預金」と認定されるリスクがあります。また、贈与の都度しっかり本人の口座に振り込む、定期的な資金移動や通帳・印鑑の管理も怠らないよう注意が必要です。

- 贈与契約書の作成

- 本人名義の銀行口座・通帳保管

- 1回ごとの贈与を明確に分けて送金

しっかりとした手続きを踏むことで贈与税の本来の控除や優遇を安心して活用できます。相続や贈与は法改正や社会情勢による変更もあるため、計画を立てる際には専門家への相談が推奨されます。

土地・不動産・住宅をめぐる相続税と贈与税の違い・節税戦略の徹底比較

土地・不動産・住宅は多くの資産家や相続人にとって最も重要な財産です。相続税と贈与税は、課税タイミングや税率・評価方式などで大きく異なり、選択ひとつで税負担が大きく変わります。特に生前贈与と相続の比較、税率、控除、特例制度の違いを知ることは資産の最適な承継や節税対策の核心と言えるでしょう。以下のポイントを抑えておくことで、無駄な課税を避けることが可能です。

土地や住宅の評価額・売買・名義変更に関する税務処理―時価評価・固定資産税評価額・相続税評価額の違いと登記への影響

土地や住宅の評価には複数の基準が用いられ、それぞれ課税額に大きな影響を与えます。特に相続税は「路線価」や「相続税評価額」、贈与税は「時価」や「固定資産税評価額」で算出される場合があります。下記の比較テーブルで整理します。

| 評価基準 | 主な利用税目 | 概要 |

|---|---|---|

| 路線価・相続税評価額 | 相続税 | 相続開始時の国税庁が定める評価額 |

| 時価 | 贈与税、売買 | 実際に売買可能な市場価格 |

| 固定資産税評価額 | 固定資産税、贈与税 | 市町村が決定する評価額、実勢価格より低め |

名義変更時には、この評価額が基準となり税額が決定されます。また、登記の際に不動産取得税も関わるため、評価基準の違いとタイミングを確認することが重要です。

小規模宅地等の特例や配偶者控除の具体例―土地の評価軽減や配偶者控除活用事例

土地や住宅を相続した際、「小規模宅地等の特例」を利用することで課税評価額を最大80%減額できる場合があります。また、配偶者が取得する場合、「配偶者の税額軽減」により相続税が大幅に軽減されます。特例活用の一例をまとめます。

- 小規模宅地等の特例

- 居住用なら330㎡まで、評価額を80%減額

- 生計を一にしていた親族や同居配偶者に適用

- 配偶者控除

- 法定相続分または1億6,000万円まで非課税

- 相続財産が多い場合、活用で税負担が大きく変わる

これらの特例を組み合わせることで、大幅な節税ができるのが特徴です。

住宅取得資金贈与の非課税枠・繰上贈与とその活用手順―非課税額から申請手続き・注意点を詳解

住宅取得や新築資金として親や祖父母から贈与を受ける場合、一定の非課税枠が設けられています。2025年現時点では最大1,000万円まで非課税枠が認められ、贈与税の課税を避ける有効な手段となります。

- 住宅取得資金の非課税制度を利用

- 必要書類を用意し、管轄税務署への申告が必要

- 贈与を受けた翌年2月1日~3月15日までに申告

注意点としては「住宅の要件」「贈与者と受贈者の年齢制限」など細かな条件があるため、制度利用前に必ず最新の法令や税理士に相談しましょう。

居住用不動産の配偶者への贈与や相続時特例―配偶者控除や特例活用事例とその具体策

居住用不動産の贈与では、配偶者に対する特例が大きなメリットとなります。婚姻期間20年以上の夫婦間であれば、2,000万円まで居住用不動産やその取得資金の贈与が非課税です。また、相続時にも配偶者控除をフル活用することで、大きな節税効果が見込めます。

- 配偶者への贈与特例

- 2,000万円まで非課税

- 婚姻20年以上かつ住居用であることが条件

- 相続時の配偶者控除

- 1億6,000万円または法定相続分まで非課税

このような制度を正確に活用し、不動産の承継を最適化することが重要です。事例ごとの制度適用可否や申告手続きも細かく確認し、法制度の動向も常にチェックしましょう。

生前対策および税金戦略―暦年課税・相続時精算課税・特例制度の実践活用

生前贈与や相続は、将来の税負担を大きく左右する重要なプランニングです。相続税と贈与税の違いを理解し、暦年課税・相続時精算課税制度、さらに各種特例や非課税制度を的確に活用することで、不動産や資金の移転を計画的かつ有利に進めることが可能です。

暦年課税制度の改定動向と今後の法改正インパクト―3年から7年への段階的延長や総額控除まで完全網羅

2024年の法改正で、生前贈与加算期間が3年から7年に延長される動きが進んでいます。これにより節税対策の手法やタイミングに変化が生じます。特に110万円まで非課税の暦年課税は、贈与を分割して財産を移転したいケースで注目されています。

| 制度 | 加算期間 | 非課税枠 | 影響 |

|---|---|---|---|

| 暦年課税 | 3年→7年 | 年間110万円 | 長期間の管理が重要 |

| 精算課税 | 制限なし | 最大2,500万円 | 一括贈与に有利 |

主なポイント

- 非課税枠の活用はタイミング次第で大きな節税効果

- 法改正にあわせた計画の再チェックが不可欠

- 3年を超える贈与履歴も相続税課税の対象となる点に注意

暦年課税と相続時精算課税の比較と選択基準―資産規模や将来的な贈与計画別の最適選択法

暦年課税と相続時精算課税は、贈与額や将来的な相続財産の規模により最適な選択が異なります。暦年課税は年間110万円の非課税枠が活用でき、時間をかけて資産を移転したい場合に有効です。一方、相続時精算課税は一度に多額の財産贈与を行いたい場合や、早期に財産移転を進めたい家庭に適しています。

比較リスト

- 暦年課税がおすすめのケース

- 毎年少額ずつ分割したい場合

- 総資産がそれほど多くない家庭

- 相続時精算課税が向いているケース

- 財産が多額で一度にまとめて贈与したい場合

- 贈与時に特例を活用し節税を図りたい場合

選択ミスは税負担増大につながることがあるため、計画時には専門家への相談や将来的な状況変更も視野に入れた準備が欠かせません。

教育資金と結婚・子育て資金一括贈与における非課税制度―対象資金・申請手続き・失敗事例も徹底解説

教育資金や結婚・子育て資金の一括贈与非課税制度は、条件付きで大きな非課税枠が設けられています。祖父母や親がこども・孫のために一括して資金を贈与でき、教育資金は最大1,500万円、結婚・子育てでは1,000万円まで非課税です。

| 項目 | 教育資金一括贈与 | 結婚・子育て資金贈与 |

|---|---|---|

| 非課税限度額 | 1,500万円 | 1,000万円 |

| 対象 | 学費・留学・習い事 | 挙式費・出産費ほか |

| 手続 | 金融機関への申告必須 | 金融機関への申告必須 |

注意点リスト

- 使途に制限あり。要領外利用は課税対象

- 使い切れず残額があると相続税課税につながるリスク

- 必ず申告や証憑書類の管理を徹底

事業承継税制の一般措置・特例措置の違い―中小企業や個人事業承継時の必須ポイントと実務注意

事業承継税制は、中小企業経営者が自社株式や事業用資産を円滑に引き継ぐために設けられています。一般措置と期間限定の特例措置があり、特例措置では贈与税・相続税の100%納税猶予も可能となっています。

| 種別 | 一般措置 | 特例措置 |

|---|---|---|

| 納税猶予割合 | 一部 | 全額(100%) |

| 適用期間 | 制限なし | 期限あり |

| 対象要件 | 厳格 | 緩和 |

実務面での注意

- 事業継続要件が厳格に設けられており、一部でも条件を満たさないと猶予打ち切り

- 相続・贈与前の計画的な準備と手続き、専門家との連携が不可欠

- 制度適用後も事業の実態維持・報告義務に留意

税制改正や時限特例制度の適用条件は随時見直しがされるため、常に最新の情報に基づいたプランニングが重要です。

二重課税・名義預金・生前贈与トラブルなど実務的リスクと対応策

生前贈与の証拠不足・名義預金によるトラブル事例―贈与が認められないケースや税務調査事例

生前贈与は相続税対策として多くの家庭で活用されていますが、証拠が不十分な場合や名義預金の問題が発生すると贈与が認められない可能性があります。特に、親が子ども名義の口座に預金していても、子ども自身がその資金の管理や使途を知らなければ税務調査で「名義預金」とみなされ、結果的に相続財産として課税されるリスクがあります。頻出のトラブル例としては以下のようなものがあります。

- 親が子の通帳に毎年110万円を振り込んだが、贈与契約書や受領の記録がなく、贈与が否認された

- 預金の管理権限が贈与者側にあったことで、実質的に資金移動が認められなかった

対策としては、贈与契約書の作成や受領証の保管、贈与後の資金移動・管理が受贈者本人の意思で行われていることを示す証拠が重要です。また、税務調査を想定したしっかりした証拠管理が不可欠です。

贈与税と相続税による二重課税や重複課税のリスク―実務の落とし穴とトラブル予防策

贈与税と相続税の間では、課税時期や発生名目によって二重課税となるリスクが存在します。特に、生前贈与から3年以内に贈与者が死亡した場合、その贈与財産は相続税の対象に加算されます。その結果、既に支払った贈与税と相続税が重複して課税されることに注意が必要です。

重複課税が起こりやすいケース

- 生前贈与から3年以内に相続が発生

- 相続財産とみなされる名義預金が存在

- 贈与税を支払ったのに、再度同じ財産に相続税が課税される

予防策として以下のポイントが挙げられます。

- 3年ルールに該当する贈与は、贈与税を支払っていても相続税の計算対象となるが、既納の贈与税は相続税から控除されます

- 贈与財産の明確な記録と、3年以上前からの計画的な資産移転

下記に、贈与税と相続税の取扱いの違いを示します。

| 項目 | 贈与税 | 相続税 |

|---|---|---|

| 課税タイミング | 生前に財産移転時 | 相続開始時(死亡時) |

| 基礎控除額 | 年間110万円 | 3,000万円+600万円×法定相続人数 |

| 税率 | 最大55%(累進課税) | 最大55%(累進課税) |

| 3年以内ルール | 贈与税も課税対象 | 贈与された財産も相続税対象 |

相続税や贈与税・所得税の差異と重複課税防止策―各税目の関係性・防止法を詳細解析

相続税、贈与税、所得税は課税目的や税率、控除額に違いがあり、制度の違いを理解することが二重課税の防止に重要です。

- 相続税は遺産全体に課税され、多額の財産移転がある場合も一括で対処できます。

- 贈与税は毎年の基礎控除額(110万円)以下であれば非課税ですが、超える場合は贈与税申告が必要です。

- 所得税は贈与・相続時には基本的に課税されませんが、遺産の運用益や生前贈与での運用利益には課税されるケースもあります。

重複課税防止のポイント

- 贈与税・相続税の申告・納付状況を確認し、二重課税の対象か否か整理

- 生前贈与の証拠保管や名義・資産管理の厳格化

- 税理士など専門家のサポート活用でリスク回避

適切な証拠と正しい申告が、不要な税負担やトラブルを未然に防ぐ鍵です。不明点や不安点は早めに専門家へ相談できる体制を整えることが推奨されます。

各年度の法改正動向と最新税務実務

直近の相続税と贈与税改正要点・適用時期一覧―加算期間延長や特例見直しの最新改正内容を解説

近年、相続税と贈与税の制度改正は多岐にわたっています。2024年度の税制改正では、生前贈与加算の対象期間が3年から7年に延長され、相続開始前の贈与のうち7年以内の分が相続財産に加算されるようになっています。また、これまで広く利用されてきた暦年贈与110万円非課税枠についても、廃止や見直しの議論があり、自筆証書遺言や住宅取得等資金の特例などにも細かな改正が反映されています。

贈与税・相続税の主な改正ポイントと適用時期は以下の通りです。

| 改正項目 | 内容 | 適用開始年 |

|---|---|---|

| 生前贈与加算期間の延長 | 相続開始前3年→7年へ | 2024年 |

| 暦年贈与の非課税枠再編 | 110万円非課税枠の見直し・新制度導入 | 2024年以降順次 |

| 住宅取得等資金贈与の特例調整 | 適用条件や限度額の変更 | 随時 |

| 贈与税と相続税の税率・控除変更 | 一部階層の税率や控除額の見直し | 2024年以降 |

最新改正を正確に把握することで、不要な税負担や申告漏れを防ぐことができます。

将来的な「一体課税」制度議論の進展と実務影響―課税制度の統合動向や現在の論点総まとめ

従来の相続税と贈与税は別制度でしたが、近年は「一体課税」への統合が本格的に議論されています。一体課税とは生前贈与と相続を同じ課税枠で管理し、富の移転全体に網をかける考え方です。この枠組みが導入されると課税回避が難しくなり、大口の生前贈与や節税目的の贈与が厳しく制限される可能性が高まります。

主な論点と実務影響は以下の通りです。

- 生前贈与と相続の課税一体化により、多額の資産を持つ家庭では長期的な資産移転計画が一層重要になる

- 相続時精算課税制度や暦年課税の使い分けが、今後制度変更とともに再検討を求められる

- 新制度の下では、親から子への住宅・不動産・教育資金等の移転方法にも大きな影響がある

今後の税制改正では、課税当局の資産移転監視も強化されていく見込みです。適切な制度選択のためにも、定期的な情報収集と計画的な対策が不可欠です。

相続や贈与に関する国の戦略・市場の将来予測―税制改正の今後動向・資産移転の展望を解説

日本の人口構成や高齢化の進展を背景に、国は将来的な資産移転活性化と税収確保を両立する税制設計にシフトしています。超高齢社会における「生前贈与による早期の資産承継」「富の再分配強化」が政策のキーワードです。

今後の方向性としては、以下が挙げられます。

- 高額資産への課税強化による富裕層対策

- 住宅取得や教育資金など特定目的の贈与税軽減措置の維持または拡大

- 家族間の資産承継を促進する一方で、過度な節税対策の規制強化

理想的な資産移転のためには、相続税・贈与税両方の制度動向を正しく理解し、状況に応じて専門家に相談しながら最適な選択を進めることが大切です。各種特例や改正点を活用しながら、効率的な資産承継を目指しましょう。

業種別・ケース別の実践型シミュレーション&Q&A集

代表的な家族構成・資産規模ごと税額比較シミュレーション―単身・夫婦・子や孫ありなど実例で税負担を徹底比較

相続税と贈与税の違いは家族構成や資産規模によって負担する税額が大きく変化します。具体的なシミュレーションを下記のテーブルで比較します。

| 家族構成 | 財産総額 | ケース例 | 相続税の基礎控除・税率 | 贈与税の適用内容 | 税額目安 |

|---|---|---|---|---|---|

| 単身(独身) | 3,000万円 | 両親からの相続または生前贈与 | 3,600万円まで非課税 | 年110万円以内非課税・累進税率(最大55%) | 贈与の場合300万円贈与:26万円程度 |

| 夫婦+子1人 | 8,000万円 | 住宅・現金・有価証券など | 4,800万円まで非課税 | 住宅取得資金贈与は特例あり | 相続の場合:約270万円 |

| 祖父母+孫 | 1億2,000万円 | 孫へ現金贈与・持ち戻し3年ルール | 控除4,800万+600万×人数 | 教育資金一括贈与1,500万円まで非課税 | 生前贈与1,200万円:193万円程度 |

ポイント

- 相続税は相続人の数で控除枠が増えるのに対し、贈与税は年間110万円までは非課税。ただし一度に多額の贈与は贈与税が高くなります。

- 住宅取得や教育資金などは特例を利用することで大幅な節税が可能です。

- 親子間のみならず祖父母から孫への贈与や不動産の移転など、ケースによって最適な選択が異なります。

よくある疑問・相談事例・失敗談まとめ―現場の相談例や誤解・失敗パターンをQ&Aで整理

相続税と贈与税について寄せられる相談や、実際に起こった失敗例・誤解しやすいポイントを整理しました。

Q1. 贈与税を払った方が結果的に得なケースはありますか?

A: 生前贈与は毎年少額ずつ計画的に行うことで、相続時精算課税や暦年贈与制度を活用し、結果的に税負担を抑えられる場合があります。特に不動産や家の取得など目的が明確な場合は適切な特例活用が重要です。

Q2. 相続税と贈与税が重なる、二重課税のリスクはありますか?

A: 亡くなる前3年以内の贈与は「生前贈与加算」制度により相続税の計算に含まれます。このため、直前の贈与はよく計画・時期を検討することが大切です。

Q3. 親から現金1,000万円をもらった場合に贈与税はいくら?

A: 110万円の基礎控除を差し引いた890万円に対し、贈与税の速算表に基づいて計算されます。概算で約170万円前後の贈与税が発生します。

失敗事例リスト

- 法律・税制改正を知らずに暦年贈与を続けていたが、110万円控除ルールの廃止適用時に余計な課税を受けてしまった

- 不動産の評価額や贈与時の特例を誤解し、多額の贈与税が課税された

- 生前贈与加算を考慮せず3年以内にまとまった贈与をして二重課税状態を招いた

これらの例からも最新の法改正や特例制度の確認、専門家への相談が事前対策として極めて大切です。